最近这形势......我真心奉劝各位还是先苟着吧!

眨眼两年过去,2023也即将迎来终章。

洋葱记得刚放开时,大家都觉得终于熬过漫长严冬,即将迎来春暖花开。

然而,事实是明天更寒冷。

裁员的消息初听似涛声,仿佛离自己很遥远。

如今再听已是潮水,一波接一波,不知道什么时候就会淹到自己。

最先感受到寒意的是各种中小企业,业务萎缩,工资欠费,破产倒闭的比比皆是。然后是各大厂,降本增效,缩减开支、停止社招,校招砍半......

一些系列操作下来,被大厂优化出来的人冲击中型企业,中型又冲击小型,联动类推。

最后大家都跑去开直播、送外卖和跑滴滴了。

但僧多肉少,凭这几个行业根本消化不了这么多人。

所以滴滴新司机注册一度停止,送外卖也得看学历和年龄,不能超过45岁。

虽然年龄这条后面被辟谣了,但不难看出大家对于中年危机的重度焦虑。

不管昔日如何叱咤职场,过了35+,身体精力都卷不动年轻人,难免沦为部门的眼中钉。

一旦被裁,如果脱掉长衫也干不下去,那才真叫一个凄惨。

我一个朋友,互联网程序员,前几个月就被谈话了。

HR给出两个选择,一是直接拿N+3走人,而是给一个月活水转岗,不行的话只赔N+1。

说实话,38岁,想在一个月内找到相同待遇的工作,难于登天。

所以朋友拿了N+3,到手35万,走了。

身边人都挺羡慕他,毕竟现在能正常给够赔偿的公司凤毛麟角,多得是各种推脱和恐吓,让你空手走人的。

但朋友还是愁啊。

毕竟有工作时,每个月9000多的房贷有公积金顶着,其余的钱还能支配小孩学费和生活支出。

现在没了东家,一家四口在杭州,上面还有四个老人,光35万能顶多久?

找了两个月工作无果,他跑去送外卖,风吹雨打不说,还经常受气。

大半年过去钱没攒多少,反而落下一身病,腰酸背痛,焦虑得整夜失眠。

但生活总要继续,这样下去也不是办法,想着家里还有30来万,不如谋划点小生意。

上个月刚开始准备,他老父亲突发心肌梗死,当晚住进了ICU,手术费20万,每天治疗费1万多。

家里那点存款,还没来得及捂热,就这么消失于无形。

现在他妻子一边上班一边带孩子,母亲在医院照顾不过来,他送完外卖还得去陪床。

整个家庭,都随之陷入了一种焦虑又迷茫的窘境。

“马上年底了,新一年的出路还不知道在哪,每天睁开眼就被各种费用催命,真到卖房卖车那步,希望我媳妇能同意吧......”

作为看着他一路打拼过来的朋友,我挺心酸的,也不得不感慨,人生如戏。

谁能想到,新一线城市有房有车,收入可观的小康家庭,竟然也如此不堪一击?

当初裁员拿到的赔偿金,竟然成了至亲之人的救命钱,不然连手术费都得去筹......

由此,我们也不得不承认——

中年人面临的考验中,比职场风险冲击更大危害更深的,就是意外与疾病,顷刻间就能摧毁当下甚至未来10-20年的安稳生活。

就算是有一定资产的中产阶级,在一场重疾面前,依然会变得灰头土脸、无力承担,甚至从此一蹶不振。

这不是危言耸听,而是赤裸裸的现实。

想起之前刷到的一条新闻,我唏嘘了好久。

江苏的吴先生,39岁,当了半辈子老师,安分守己,某天突然在论坛上发帖,请网友投票决定父亲的生死。

原来,他父亲骑电动车不慎摔倒,没想到小意外竟造成了严重后果,脊椎受损、肺部感染。

从家乡转去省会城市的医院,做完两次手术休养半个多月后,父亲终于慢慢好转。

可是一家人刚回到金坛,伤口却突然开始化脓,同时出现颅内感染、脑脊液漏、切口感染等问题。

不得已再次住进ICU,一天花费少则两三千,多则五六千。

这时医生告诉吴先生,如果保守治疗,短期内父亲就可能有性命之忧,有可能下周末都撑不到。

如果做开颅手术,康复的几率也很小,一百万花下去也不排除人财两空的结果。

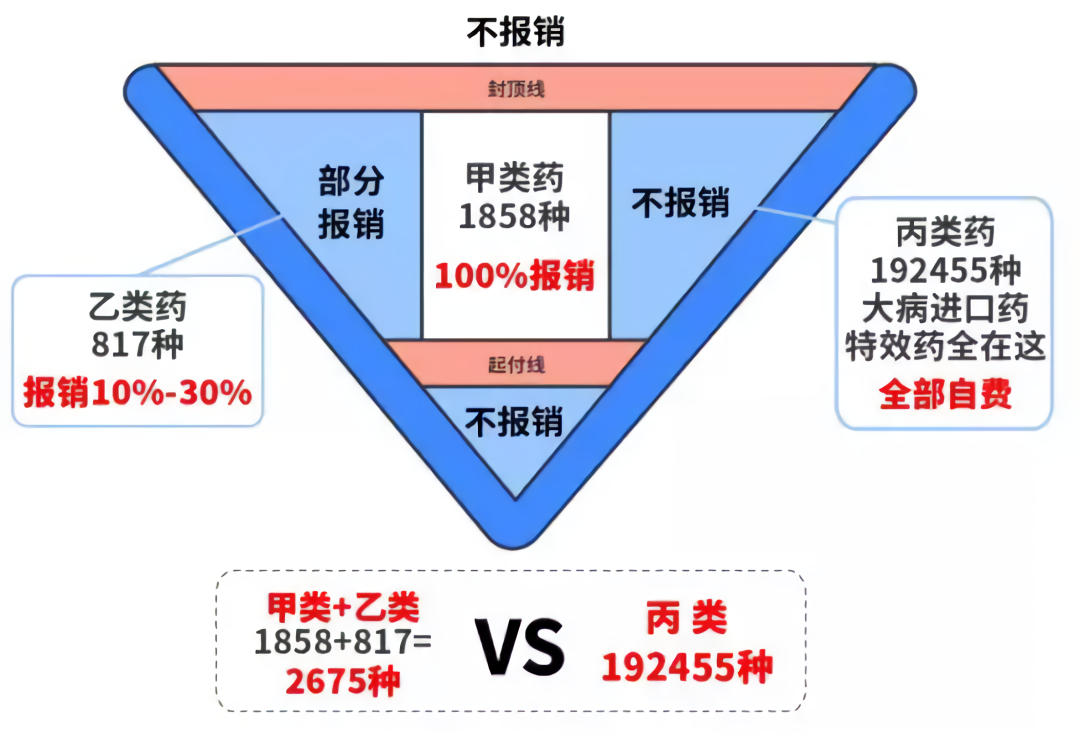

虽然吴老师和妻子都有工作,父亲有医保也能报销一小部分。

但不能报销的大部分,加上后续未知的庞大治疗费与康复费用,仍是压在这个普通双薪家庭头上的一座大山。

为了省钱,六七十岁的母亲不愿意去住旅馆,一直在医院长椅上过夜,看着老人一把年纪还要受苦,作为儿子他实在是心疼。

但他除了是儿子,还是丈夫和父亲。

如果倾家荡产,举全家之力也没保住父亲,最后活着的孩子、妻子和他就要长期负债,承受居无定所,艰难度日的绝望。

种种考量,万般纠结,父亲的生命在一点点流逝。

迟迟下不了决心的吴先生决定发起投票,将父亲的生死交给网友。

毫不意外,网络一片骂声:还没尽全力就让一群陌生人来决定亲爸的生死?这配当老师?

吴先生配不配当老师我不予置评,但在“老人和小家之间怎么选”这个世界难题上,相信大多数人其实都会选后者。

孩子患病,家长大多会砸锅卖铁、不惜一切,而年迈父母患病,成年子女首先权衡的是钱,是现有生活是否会受影响。

因为当上有老、下有小时,“救不救”不只是良心问题,还是一个有限资源的可持续分配问题。

对于并不富裕的家庭来说,生命的繁衍生息,常常是建立在牺牲上一代的基础上供给下一代的。

人生路上,不知道会遇到多少突发状况。

怎样提前做好个人资产保全规划,不至于因职场变动或者生活风险,而让财富大幅缩水,甚至危及生命安全,是每个人应该思考的问题。

《灰犀牛:如何应对大概率危机》给出的策略之一就是:成为发现灰犀牛风险的人,就能成为控制灰犀牛风险的人。

比如在努力赚钱之余加强保障意识,做好家庭财务规划,合理占用少量现金流,通过金融工具将潜在的巨大风险转移出去。

所以我也是一而再,再而三地提醒大家重视生活风险,尽早做好托底保障,防止现金流变成负数。

但保险作为一门专业学问,普通人盲目去买很容易踩坑。

他们从保单收益过低,保障条款有猫腻上指出了问题,最后帮我做了最优化退保处理。

他们的服务可以根据每个家庭的财务情况、保障需求,个性化定制保障方案。

对,你没看错,是真正的1对1做方案,而不是机械复制。

拿到方案后,规划师还会为我提供一对一的专业答疑与讲解服务,确保我深度认识与了解方案,发挥其最大作用。

为此我专门记了十几页的学习笔记,非常专业细致!

一套规划流程体验下来,我不仅对自己家庭的保障规划更清晰,还能根据最优产品组合,比传统机构节约60%的费用。

存在家庭风险短板的家长朋友,都可以去水星高端1V1保障规划平台报名体验。

他们真的不为任何一家保险公司做广告,只站在你的角度量身定制最适合的家庭保障方案。

①没有保险的读者朋友,能清楚知道应该买什么险种,以及去买多少额度才能解决家庭的问题,以及花多少钱才合理。

②已经买了保险,规划师也会将已有保单做排查分析,一张张讲解你买的保险值不值,方便及时退保止损。

为帮助更多朋友用专业水平做好保障规划,为此我再次争取了100个专属规划名额,原价699元现在免费给到大家体验一次!

除了给到福利之外,他们还提到由于新规出台,未来很多好的产品都会下架调整,重新洗牌。

这也意味着,很多高性价比产品或将不复存在。

所以真心希望大家都能去体验这服务,每个报名用户都能免费获得3份专属保障方案!

平时咨询他们都是要收费的,今天你只需动动手指,你对家庭保障和财富增值的认知就会更上一层楼!

12月首次专属粉丝福利

关注公众号:拾黑(shiheibook)了解更多 友情链接:

关注数据与安全,洞悉企业级服务市场:https://www.ijiandao.com/

安全、绿色软件下载就上极速下载站:https://www.yaorank.com/

洋葱往事

洋葱往事

关注网络尖刀微信公众号

关注网络尖刀微信公众号